- 住まいとお金

- 知っておきたい用語解説

繰り上げ返済とは?住宅ローンで知っておきたいことをご紹介!

こんにちは。敷島住宅営業担当です。

そもそも利息とは

繰り上げ返済の仕組みを知っていただく前に、まず利息の仕組みを理解する必要があります。

利息とは、お金を借りた人が、お金の貸主へ借りた金額に加算して支払うお金です。

住宅ローンの利息の場合、「利息=借入残高×月割の金利(年率×借入期間の日数/365日)」で求められます。

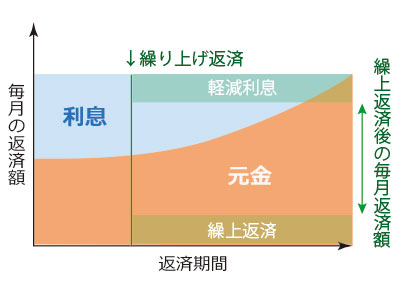

繰り上げ返済とは

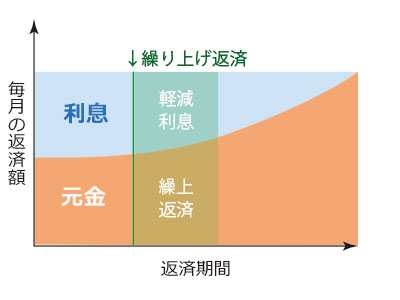

繰り上げ返済とは、月々の返済額とは別に上乗せして元金を返済することを言います。

これには2つの種類があります。

期間短縮型

期間短縮型とは、ローンを支払う期間を短くする方法で、月々の返済額は今まで通りの金額となります。

これは、収入が上がったり、まとまったお金が入ったりした場合に、一部を先に返済し、利息を軽減させる仕組みです。

例えば、ローンを組んでから3年目に繰り上げ返済によって100万円を返済した場合、その期間に支払うはずだった100万円にかかる利息を支払わなくて済みます。

経済的な負担が大きいので、余裕があるときに行うのがおすすめです。

返済額軽減型

返済額軽減型とは、返済期間を変えずに毎月の返済額を下げることで、下げた分の利息が軽減される繰り上げ返済です。

ローンを部分的に返済したことにより、借入残高が減少し、利息が減ります。

利息軽減額は小さくなりますが、子供の教育費など将来的に経済負担が増えることが予想できる場合は、こちらの方が負担は少なくなります。

注意点

住宅ローンの金利には、固定金利と変動金利があります。

固定金利の場合、先ほどのご説明が当てはまるのですが、変動金利の場合は注意が必要です。

変動金利では、金利が上昇した後に繰り上げ返済してしまうと、上昇後の金利で返済総額が計算されてしまいます。

変動金利を選択される方は、注意してください。

また、住宅ローン控除が利用できる10年間の間に繰り上げ返済してしまうと、借入残高が減るため、控除額が少なくなるケースもあります。

繰り上げ返済が逆効果の場合とは

住宅ローンは金利が低く、学費のローンは金利が高く設定されています。

住宅ローンを繰り上げ返済しても、後から学費ローンを借りると、返済の総額は高くなってしまいます。

繰り上げ返済に手数料がかかる場合もありますので、無理はせずに自分に最適な方法を選択しましょう。

最後に

住宅ローンは少しでも早く返済したいという方も多くおられますが、繰り上げ返済の時期を考えないと損になる場合もあります。

焦らずに、自分の家計の状況を見てどうするか判断してください。

「敷島住宅」ではお客様の住まいづくりをサポートいたします。

住宅ローンの返済プランについてお困りのことがありましたら、ぜひご相談ください。

変動金利と固定金利については、こちらの記事でも詳しく説明しています。

変動金利と固定金利の違いとは?住宅ローンの2種類の金利

- 敷島住宅営業部が執筆者です。お客様の住まい選びのお手伝いをしています。

最新の投稿

- 2026.02.20イベント【屋内で体を動かして遊ぼう!】トンデミ枚方 枚方モール店

- 2026.02.13キャンペーン案内2/28まで【最大170万円!】敷島住宅限定支援金+みらいエコ住宅事業

- 2026.02.06間取り紹介モデルハウスを徹底解剖!! セレーノコート草津・平井 ストレスフリーの平屋の住まい

- 2026.01.22イベント甲賀市×近江八幡市「御城印スタンプラリー」開催中!

関連記事

「ユニバーサルデザイン住宅」とは?そのメリットを解説

「ユニバーサルデザインって何?」 「バリアフリーと一緒じゃないの?」 と疑問に思われた方はいらっしゃいませんか…

- 住まいとお金

- 知っておきたい用語解説

「不整型地」のメリットを解説!土地選びをしている方必見

土地選びをしている方で、 「いい土地に住みたいけど費用も気になってしまう」 とお悩みの方はいらっしゃいませんか…

- 住まいとお金

- 知っておきたい用語解説